Manufactura en EE.UU. en problemas: tercer mes de contracción consecutivo

- 2 jun 2025

- 2 min de lectura

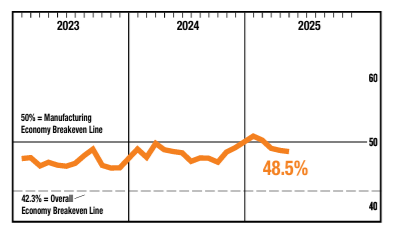

La actividad manufacturera en Estados Unidos continuó en contracción en mayo de 2025, con un PMI manufacturero de 48,5 %, marcando el tercer mes consecutivo de caída tras dos meses de expansión. Este descenso refuerza la tendencia de incertidumbre en el sector, impactado por la desaceleración de la demanda, el aumento de precios y la contracción en el empleo. A pesar de estos desafíos, la economía general sigue en expansión, acumulando 61 meses de crecimiento continuo.

Los nuevos pedidos, un indicador clave de la demanda futura, registraron 47,6 %, mostrando una ligera recuperación respecto al mes anterior pero manteniéndose en territorio de contracción. La cartera de pedidos también mejoró, alcanzando 47,1 %, lo que sugiere que los fabricantes están viendo un ritmo más lento de disminución en la acumulación de órdenes. Sin embargo, la producción sigue afectada, con un índice de 45,4 %, lo que indica una menor actividad fabril y una revisión a la baja en los planes de producción ante la incertidumbre económica.

El empleo manufacturero continúa en descenso, situándose en 46,8 %, reflejando una tendencia de reducción de personal por despidos en lugar de desgaste natural. Esta dinámica ha sido común en el sector durante los últimos meses, ya que las empresas ajustan costos en respuesta a la desaceleración de la producción y los pedidos. Por otro lado, las entregas de proveedores se están ralentizando (56,1 %), lo que sugiere problemas en la cadena de suministro, exacerbados por tarifas comerciales y restricciones en ciertos materiales.

Las exportaciones e importaciones han sido especialmente golpeadas, con índices de 40,1 % y 39,9 % respectivamente, lo que refleja una contracción significativa del comercio exterior. La aplicación de nuevas tarifas y la incertidumbre geopolítica han afectado la competitividad de los fabricantes estadounidenses en mercados internacionales, provocando una menor entrada y salida de productos. La caída en las importaciones también indica una reducción en la demanda interna de insumos manufacturados.

Históricamente, cuando el PMI manufacturero se mantiene por debajo de 50 % por un periodo prolongado, el sector enfrenta dificultades para recuperar su dinamismo. En este contexto, el índice de precios, aunque en expansión (69,4 %), sugiere que los costos de materias primas siguen elevados, impulsados por aumentos en aluminio y acero. Si esta tendencia se mantiene, podría generar mayores presiones inflacionarias y reducir la rentabilidad del sector manufacturero en los próximos meses.

En comparación con el último año, el PMI ha mostrado fluctuaciones considerables, con valores entre 46,9 % y 50,9 %, evidenciando la fragilidad del sector. La contracción en empleo, producción y exportaciones puede impactar el crecimiento industrial a largo plazo, especialmente si las tensiones comerciales persisten. La expectativa para los próximos meses dependerá de la estabilización de tarifas y la recuperación de la demanda interna y externa.