Análisis Mensual: ¿Qué esperar al inicio de 2024 en el S&P, después de un 2023 sorprendente?

- 29 dic 2023

- 7 Min. de lectura

Un sorprendente 2023 para los mercados de Wall Street nos obliga a anticipar el comienzo de 2024. Es importante considerar algunos factores que podrían proporcionarnos información útil para gestionar los riesgos y posicionar nuestras inversiones en los primeros meses de este nuevo año.

Factores

Tecnico

Resumen

Suscribete para recibir nuestra actualizacion semanal

Factores

Mercado vs FED

En el presente año, el mercado ha tenido que lidiar con las políticas implementadas por la Reserva Federal (FED). Cada vez se hacía más evidente la apuesta del mercado por un posible error por parte de la FED, como por ejemplo, la reducción de las tasas de interés antes de lo proyectado. Este escenario se hizo visible en la última junta de la FED, en donde Jerome Powell informó que mantendrían las tasas sin cambios. Sin embargo, las proyecciones del organismo apuntan a recortes de tasas de al menos 75 puntos para el 2024, mientras que el mercado apuesta por recortes de hasta 125 puntos. Cualquiera de estos dos escenarios es preocupante para la economía.

La FED indica que podríamos ver una caída en la demanda en 2024, una desaceleración en la economía y un aumento en la tasa de desempleo por encima del 4%. Es por ello que se prevé que sea necesario recortar las tasas de interés en al menos tres ocasiones durante el 2024. Por otra parte, el mercado anticipa recortes de más de 125 puntos, lo que significaría una desaceleración mayor en la economía y un aumento en la tasa de desempleo por encima de las proyecciones del banco central.

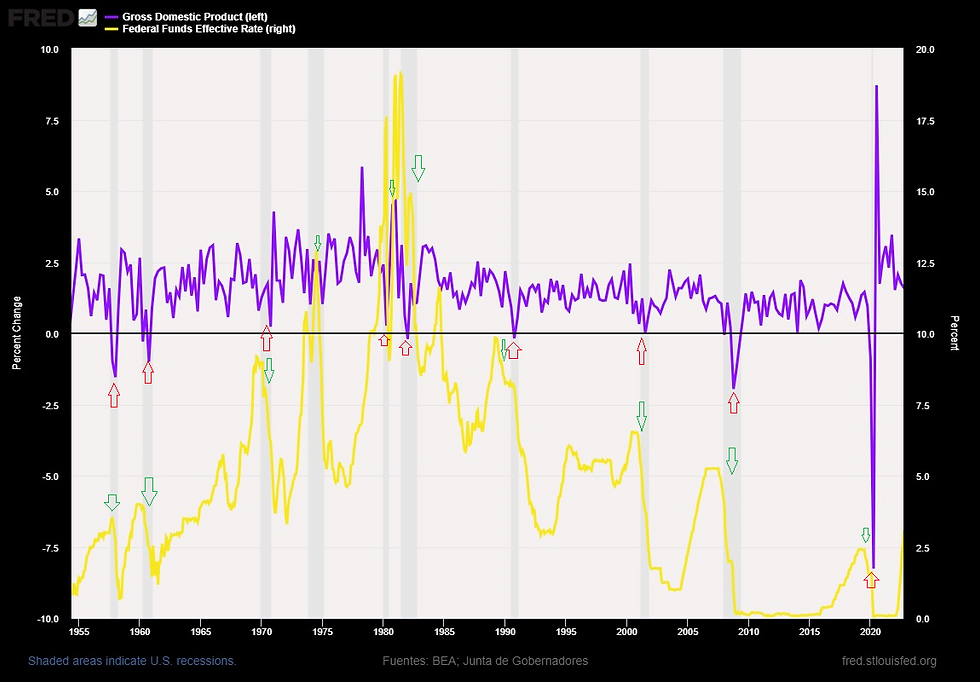

Históricamente, cada vez que la tasa de interés ha llegado a su punto máximo y ha sido reducida de manera agresiva, ha ocasionado una caída en la economía norteamericana y una posible recesión, como se puede observar en el gráfico a continuación.

Europa y reino unido en problemas

La economía de Reino unido se ha venido estancando desde el 2022, tras la salida de la zona euro la economía de reino unido no ha podido despegar y ha estado evitando la recesión técnica por un pelo, sin embargo, una de las mayores economías del mundo se esta quedando sin probabilidad para maniobrar en una crisis. Por su parte, la mayor economía de Europa, Alemania, oficialmente entro en recesión técnica este año, con 3 trimestres en contracción seguidos, tras el conflicto de rusia y ucrania y los altos precios energéticos, esta deceleración podría arrastrar a más países de la unión europea para 2024 como se muestra en el PIB de la zona euro, toda la zona entro de igual forma en recesión técnica tras tres previsiones de crecimiento negativo.

Crisis de deuda

Tras las alzas de tasas registradas este y el año pasado, increíblemente los costó de la deuda en estados unidos alcanzaron niveles no vistos desde 1996, compresiblemente con una tasa de rendimiento del tesoro a 10 años que llego a superar hasta el 5%.

Además del costo total de la deuda, el nivel de deuda como porcentaje del producto interno bruto ha alcanzado niveles históricamente altos. Para poner esto en contexto, durante la crisis de 2008 en los Estados Unidos, la deuda representaba poco más del 63% del PIB, mientras que durante la recesión de 2001, apenas superaba el 54%. En los últimos trimestres del año en curso, la deuda ha superado el 120%.

Datos ocultos de empleo

Uno de los factores que ha contribuido al crecimiento económico en Estados Unidos es la resistencia de la tasa de desempleo durante todo el 2023, a pesar de las políticas monetarias agresivas adoptadas por la FED. Sin embargo, los últimos datos revelan dos aspectos preocupantes. Por un lado, en noviembre las nóminas no agrícolas aumentaron a 199,000, su nivel máximo en tres años, mientras que la tasa de desempleo disminuyó al 3.7%, pero se registró un aumento de 5,000 a más de 6,000 en noviembre. La única explicación posible es que, según las encuestas de empleo en el hogar, las personas están manteniendo dos trabajos. En resumen, la creación de nuevos empleos en comparación con la tasa de desempleo civil no es una señal tan alentadora como podría parecer.

Por otro lado, el gobierno estadounidense está impulsando la economía a través de un fuerte gasto, y la creación de nóminas por parte del gobierno en los últimos 12 meses ha sido el tercer sector que más ha impulsado el empleo.

Temor en el sector bancario

Este año, el sector bancario ha experimentado un leve retroceso debido a la quiebra de ciertos bancos regionales. Sin embargo, el peligro aún no ha pasado. En este último trimestre, los bancos informaron de pérdidas récord no realizadas en activos mantenidos hasta el vencimiento. En otras palabras, el aumento récord en la tasa de interés de este año condujo a una caída en el precio de los bonos, lo que resultó en pérdidas en estos activos mantenidos por grandes, medianos y pequeños bancos. Los bancos regionales han resultado ser los más afectados. Además, los bancos están enfrentando una disminución en los depósitos a lo largo del año. En la semana que finalizó el 6 de diciembre, los depósitos disminuyeron un 2,40 % en comparación con el año pasado, y esta diferencia se ha mantenido negativa desde noviembre, algo que históricamente no había ocurrido.

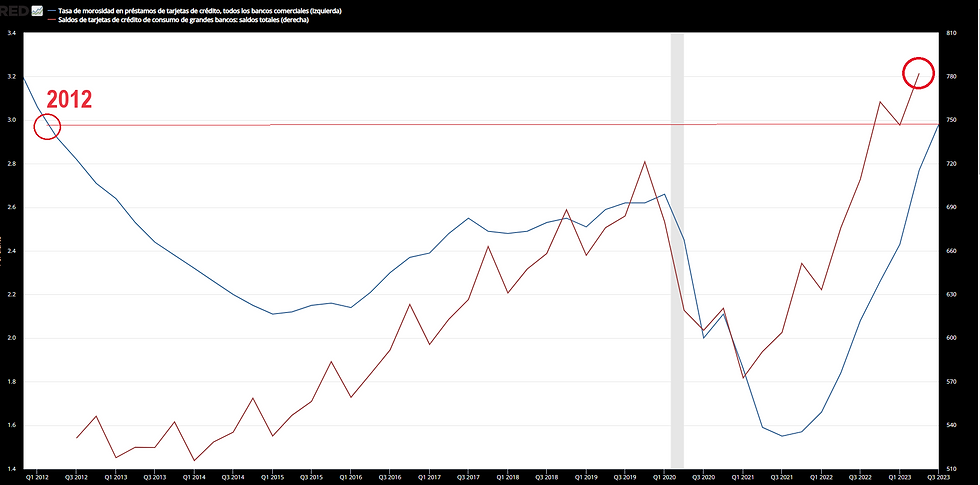

Si las afirmaciones previas no fueran suficientes, un hecho adicional refuerza la hipótesis sobre la situación del empleo: la población enfrenta problemas de solvencia, lo cual se ve reflejado en el aumento histórico de los gastos en tarjetas de crédito emitidas por los grandes bancos. La preocupación radica en que la tasa de incumplimiento en los pagos de estas tarjetas ha alcanzado niveles no vistos desde el año 2012, lo que sugiere que los ciudadanos estadounidenses se ven obligados a recurrir a tarjetas de crédito para cubrir sus gastos, ya que sus ingresos no son suficientes, y en algunos casos, no pueden pagar la totalidad de la deuda adquirida.

Panorama tecnico

El índice S&P experimentó un aumento significativo desde su mínimo en 2022, cuando alcanzó los 3.400 puntos, la recuperación fue impresionante, llegando a casi los máximos históricos de alrededor de los 4.800 puntos, esta alza fue impulsada por la esperanza y posterior validación de recortes en las tasas de interés antes de lo esperado. Sin embargo, no hubo ningún otro factor económico que respaldara este aumento del 35%. A raíz de la fuerte subida experimentada al 21 de diciembre de 2023, el índice parece haber sido rechazado en la zona de los 3.750 puntos, niveles que no se veían desde enero de 2022.

El S&P ha experimentado correcciones medias del 10% recientemente. Tras la última subida, estadísticamente hablando es posible que el índice retroceda a los 4.600 puntos, lo cual podría confirmar esta zona como soporte y seguir subiendo hacia máximos. Sin embargo, si se produce una ruptura, es probable que veamos una corrección más significativa del 10%, como ha sido el promedio hasta ahora.

Siguiendo la teoría de las ondas de Elliot, podríamos estar en el final de la onda 5 y seguir a una corrección de tres impulsos, con esta teoría volvemos a llegar a la zona comprendida entre 4,100 y 4,200 de una posible corrección, de concretar esta fase estaríamos ante la ruptura del canal alcista y si es así el índice experimentaría una nueva tendencia.

El indicador técnico RSI indica niveles de sobrecompra que no se habían visto desde septiembre de 2020, superando los niveles de sobrecompra observados en noviembre de 2021, octubre de 2022, junio y julio de 2023. Desde una perspectiva técnica a largo plazo, es posible que estemos ante un ajuste en el S&P en 2024.

El indicador MACD nos muestra niveles de sobre compra ya tocados, una posible divergencia bajista en el histograma y un cruce cercano de la medias móviles, las señales en este indicador son de sobre compra y anuncian una posible corrección.

El indicador Ichimocu, adicional a mostrar el cambio de tendencias y la fortaleza de estas, nos da estadísticas en donde podemos interpretar los niveles de sobre compra, entre ellos vemos en promedio cuando el índice supera en mas del 6% desde niveles de la nube viene un ajuste después en la mayoría de las ocasiones por lo menos a los niveles de esta nube., por lo menos podríamos esperar un ajuste a las medias de 9 y 26 (azul y roja) en las próximas semanas.

El patrón de sobrecompra en el mediano plazo se presenta cuando el precio supera al alza las medias móviles exponenciales channel, lo que generalmente conduce a una corrección. Esta corrección puede tener como objetivo tomar impulso o incluso cambiar la tendencia. Por lo general, esto ocurre después de ver al índice un 11% mayor al indicador

En resumen, según el análisis técnico actual, hay señales que indican una posible sobrecompra. Sin embargo, no hay un cambio de tendencia confirmado hasta este momento. Es posible que en las próximas semanas se produzca un ajuste para validar nuevos soportes. Si este ajuste es prolongado y cuenta con apoyo de volumen, es posible que se rompa la media de 100 periodos y la directriz del canal alcista de mediano plazo, lo que indicaría un cambio de tendencia de corto/mediano plazo.

Resumen

Al analizar los datos disponibles, se observa que, aunque técnicamente no hay una confirmación de tendencia bajista, hay niveles de sobrecompra que podrían conducir a ajustes graduales en las próximas semanas. Además, los factores fundamentales indican un mayor riesgo negativo que apunta a una posible caída del mercado. Estos factores incluyen una posible crisis de deuda del gobierno estadounidense, insolvencia y pérdidas bancarias, agotamiento de los consumidores debido a restricciones de crédito, conflictos geopolíticos y un posible repunte de la inflación. Además, ciertos datos históricos indican que, en conjunto, estos factores han llevado a recesiones en el pasado cuando se cumplen ciertos criterios, como la reducción de las tasas de interés por parte de la FED y la desinversión de la curva de rendimiento entre los bonos del Tesoro a 10 y 2 años. En vista de estos riesgos y considerando los factores negativos frente a los positivos, los inversionistas bajistas podrían obtener mejores beneficios en las primeras semanas o meses de 2024.

Declaratoria: GYE Investment, asesor de inversiones independiente S.A DE C.V., mantiene una posición mayoritariamente corta en las carteras gestionadas sobre activos en mercados de renta variable que incluyen acciones, futuros y/o ETF S, con vista a los próximos meses.